2025年亚马逊Prime Day(7月8日-11日)作为史上最长会员日落下帷幕。官方宣布全球商品销售额与销量均创历史新高,第三方卖家同样刷新纪录。

一、行业大盘数据,刷新记录

据亚马逊全球开店官方公布,在4天的活动时间中,亚马逊全球Prime会员在超过35个产品类别的促销中,节省了10亿美元!

卖家战绩分化: 头部品牌表现亮眼,如JMGO(投影仪卖家),销售额达平日的4倍,Rock Studio(厨具卖家),周销售额环比增长450%。但官方未公布具体GMV,暗示整体环境复杂性。

美国在线消费井喷: Adobe数据显示,Prime Day四天带动美国在线消费总额达241亿美元,同比增长显著(远超2024年142亿),零售销售额增长30.3%,规模超过两个“黑五”。

亚马逊会员日历年数据回顾:

·2017年,会员日的销售额与2016年相比增长了60%。

·2018年,亚马逊全球站点的中小企业卖家创造了远超过10亿美元的销售额。

·2019年,会员日期间,亚马逊第三方卖家在全球销售额远超20亿美元。

·2020年,全球第三方卖家在19个国家,销售额突破35亿美元,较2019年增长60%。

·2021年,Prime会员在全球范围内购买超过2.5亿件商品。根据Adobe数字经济指数指出,活动期间,美国在线零售总额超过110亿美元,第三方卖家增长超过亚马逊自营业务。

·2022年,Prime Day开放24个站点,有史以来最多;Prime会员在全球范围内购买超过3亿件商品,是有史以来规模最大的一次会员日活动。根据Adobe数字经济指数指出,活动期间,美国在线零售总额超过119亿美元,其中亚马逊第三方卖家增长超过亚马逊自营业务。

·2023年,Prime Day期间,销售商品超3.75亿件,据 Adobe Analytics 公布的相关数据显示,美国消费者在亚马逊Prime Day期间花费了127亿美元,同比增长6.1%,创下历史新高。亚马逊全球第三方卖家的销售额增长超过了亚马逊自营业务.

·2024年,Prime会员日2天的活动期间,亚马逊创下新的销售纪录,售出的商品数量超过了以往各届,成为亚马逊有史以来最大的一届,包括中国卖家在内以中小企业为主的全球第三方卖家售出了超过2亿件商品。据Adobe表示,美国消费者在亚马逊PrimeDay期间花费了142亿美元。

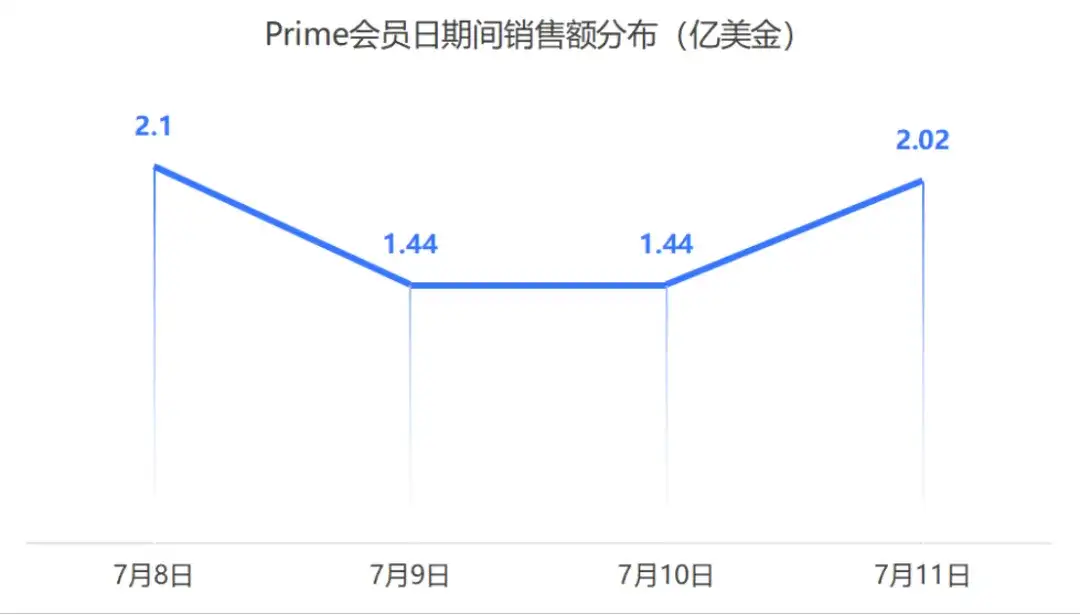

·2025年,Prime会员日4天的活动期间,商品销售额与销量的历史新高;亚马逊全球第三方卖家也同样刷新了商品销售额和销量的历史记录,为Prime会员节省了10亿美元。据Adobe表示,PrimeDay 期间,带动的美国在线消费总额达241亿美元。

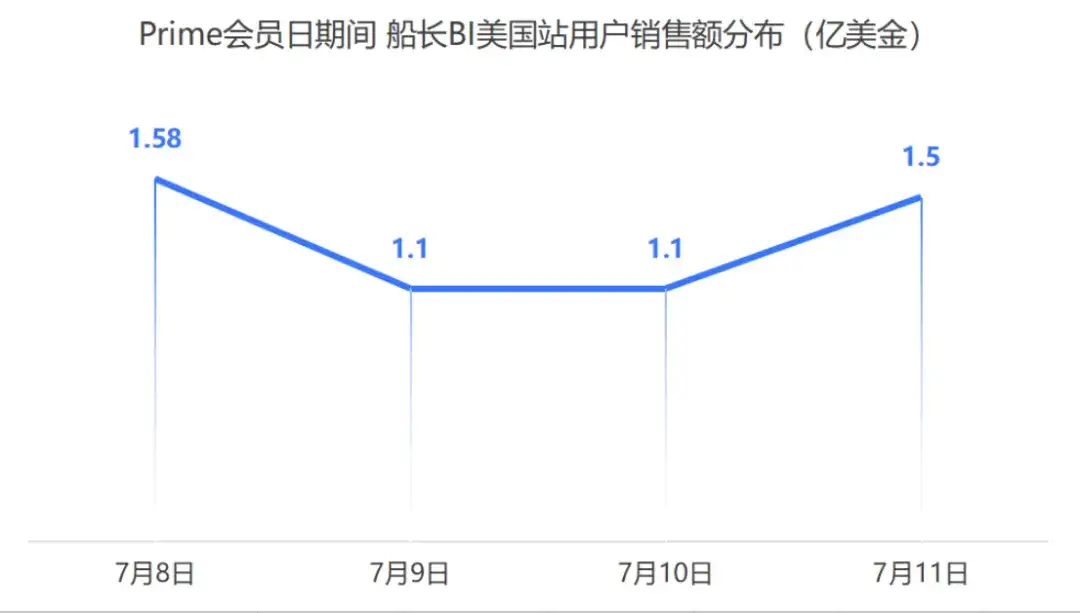

二、船长BI用户业绩,平均增长2.5倍

·Prime会员日期间(船长用户):

船长用户总销售额达7亿美金,

是日常销售额的2.5倍,同比增长19%;

单量达1900万单,是日常销售单量的2倍;

平均客单价37美金。

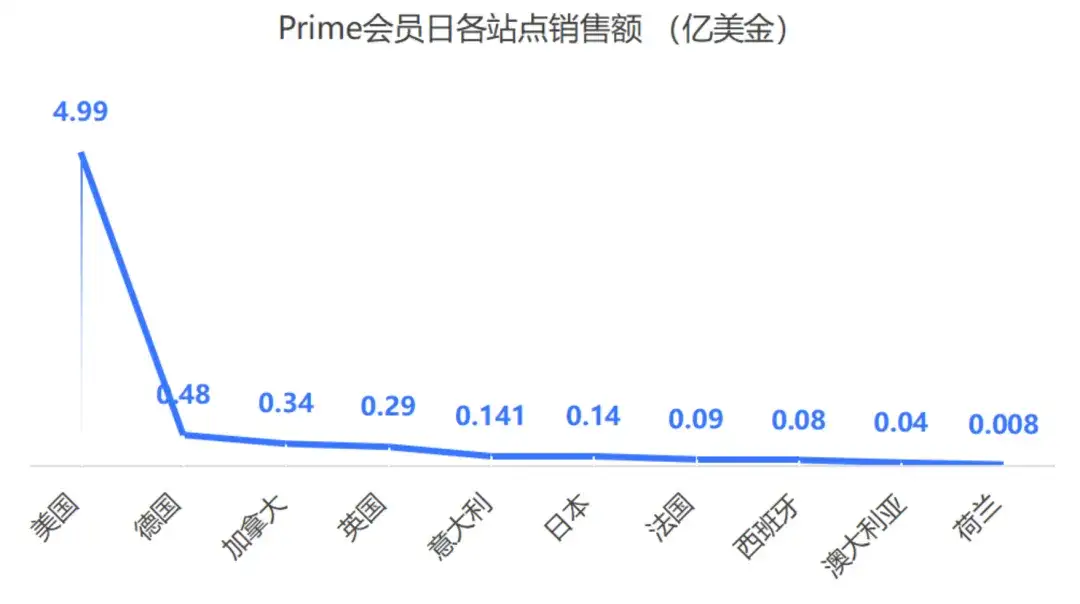

·船长美国站用户销售数据:

会员日期间(船长的美国站用户):

船长的美国站总销售额达5.3亿美金,

是日常销售额的2.5倍;同比增长18%。

单量达1400万单,是日常单量的2倍;

平均客单价38美金。

·各站点的销售情况:

美国站点的销售额占全部站点销售额的76%。

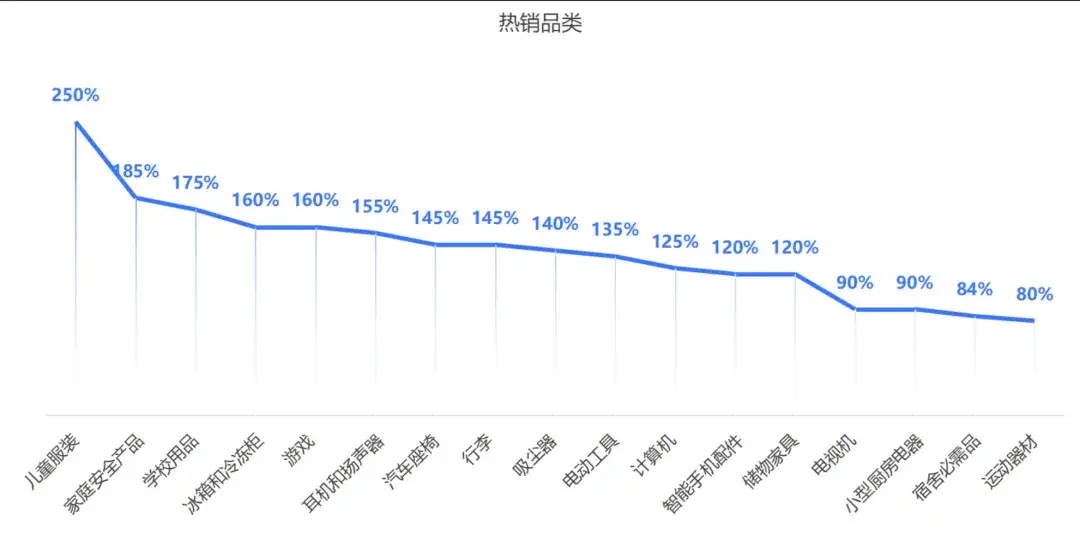

三、品类消费趋势:精明省钱,刚需主导

·开学季与关税驱动: 开学刚需(服装、学习用品、宿舍必需品)及应对潜在关税上涨的必需品(冰箱、家庭安全产品)成为核心引擎。消费者更倾向于囤积低价必需品(如清洁用品、纸盘)。

·高增长品类: Adobe列出增长最猛品类(对比6月日均):儿童服装(+250%)、家庭安全(+185%)、学校用品(+175%)、冰箱/冰柜(+160%)等。

船长用户Prime会员日,热销品类前20:

Clothing,Shoes &Jewelry

Home&Kitchen

Automotive

Fashion

Beauty&Personal Care

Arts, Crafts & Sewing

Clothing,Shoes &Accessories

Toys&Games

Office Products

Electronics

Tools&HomeImprovement

Sports&Outdoors

CellPhones&Accessories

Health&Household

Moda

Kuche,Haushalt &Wohnen

Auto&Motorrad

Baby Products

Patio,Lawn&Garden

·客单价走低: Numerator研究显示,三分之二购买商品单价低于20美元,家庭平均消费约156美元,反映价格敏感度提升。

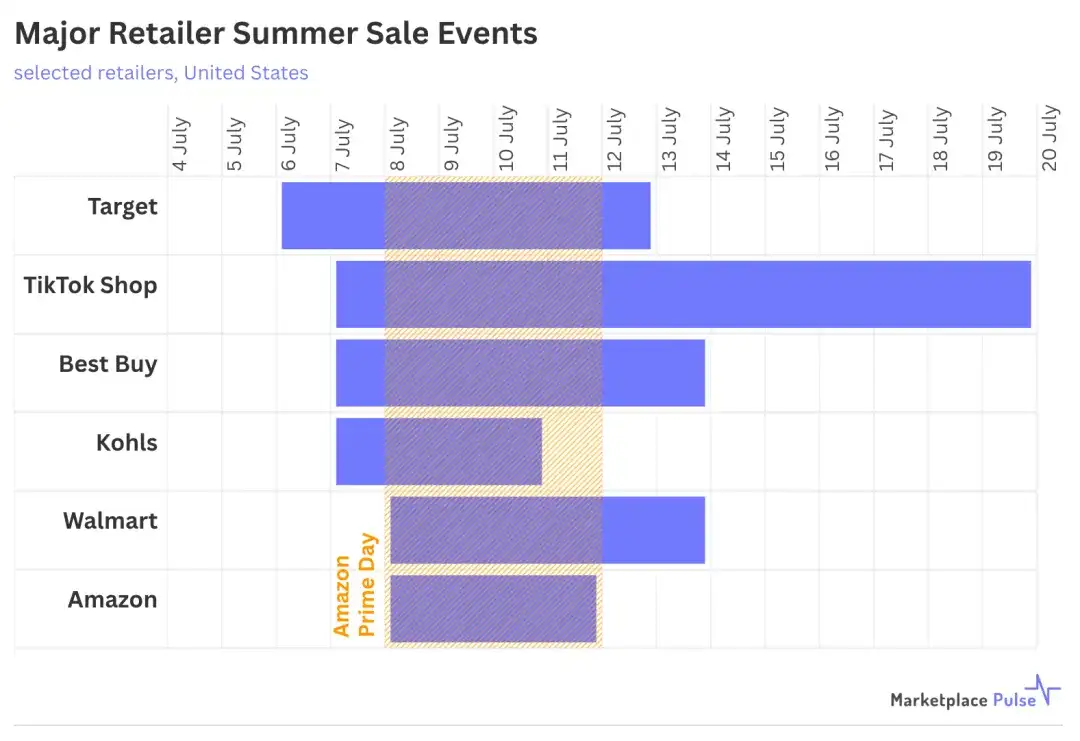

四、平台竞争:战线拉长,全行业上阵

夏季销售日历现在围绕亚马逊的锚点展开,亚马逊将会员日首次从2天延长至4天,引发了整个行业的响应,大多数美国主要零售商都在 Prime 会员日扩大的四天窗口期的几天内安排竞争活动。

竞品平台扎堆:

TikTok :7 月 7 日- 19 日,Deals for You Days;

沃尔玛:7.8-13日,持续 6天;

Target :7月6日-12日,Circle Week;

Best Buy :7.7-13,恢复7 月黑色星期五。

策略差异:

亚马逊: 会员专属,强调排他性。

沃尔玛/Target: 活动向所有顾客开放(会员享早鸟优惠),主打包容性,并利用其宣称的本土供应链优势(尤其沃尔玛)应对关税冲击。

关税影响: 部分依赖中国制造的第三方卖家因关税导致的定价压力退出或受限,为拥有本土供应链的零售商创造机会。

五、卖家:冰火两重天

·头部品牌高歌猛进:

石头科技: 横扫欧美澳多国市占第一。欧洲销量同比增124%,北美增42%,洗地机品类北美暴涨661%,欧洲增122%。

一九八一科技: 总销售额同比激增65%,多品类登顶Best Seller,单日销量创新高。

拉森科技:销量增长140%

匿名卖家:报告销售额增长596%,累计达到303.5万美元。

·中小卖家喜忧参半/困境凸显:

有卖家表示单量虽不及去年,仍有2.5倍增幅。

普遍痛点:

周期延长稀释流量: 4天大促导致消费分散,难以形成爆发点。

多平台分流: TikTok Shop、沃尔玛、Temu、Target等同步大促,争夺价格敏感客户。

促销门槛提高,利润承压: 亚马逊强制要求折扣(最低20%,部分达30%)挤压利润空间。

广告成本飙升: 拉长战线导致广告花费显著增加。

“无利润出单”困境: 不少卖家反馈效果不及预期,大促期间“出单没意义”、“辛苦赚吆喝”。

总体而言,头部卖家与中小卖家差距日益拉大,“冰火两重天”现象显著。

头部玩家依靠系统杠杆(如供应链账期、规模效应)运作,其成本结构与中小卖家完全不同,单纯比较“桌面成本”意义不大。

市场竞争现实:价格战、增量不增利已成常态。活动日目标应从“暴利”转向“守住阵地、巩固护城河”。

写在最后

理性看待大促: 摒弃“一飞冲天”幻想,将大促视为运营环节之一,目标设定可更务实(如清库存、拉排名、测新品)。

精算成本利润: 严格核算参与大促的真实成本(含广告、折扣、物流等),以核心目标为导向。

多元化布局: 考虑拓展沃尔玛、TikTok Shop等竞争平台,分散风险。

优化供应链: 探索应对关税影响的方案(如本土仓、多元化采购)。

聚焦价值与差异化: 在价格战之外,构建产品力、品牌力或服务壁垒。

数据驱动决策: 利用船长等工具深度分析数据,指导备货、定价和广告策略。

站外弯道超车:利用PartnerBoost进行站外引流,利用红人/联盟/媒体挖掘蓝海流量。

船长BI的兄弟单位PartnerBoost联盟渠道数据显示,首日销售额环比增幅约10倍,站内流量太卷,大力布局站外,不失为一个弯道超车的好机会!

评论(0)